Penghasilan tidak kena pajak (PTKP) dan penghasilan tidak kena pajak adalah istilah yang harus kita pahami karena kami adalah wajib pajak. Setiap tahun, perusahaan dan pekerja harus melaporkan penghasilan dan membayar pajak dengan mengisi SPT di situs web Ditjen Pajak.

Beberapa perusahaan memberikan bantuan dan kemudahan kepada karyawan mereka dengan memotong gaji secara otomatis, tetapi banyak juga perusahaan yang “melepas” pekerja mereka begitu saja untuk menangani pajak.

Ternyata, beberapa orang yang berpenghasilan tidak perlu membayar pajak. Mereka hanya perlu melaporkan pendapatan bulanan jika tidak memenuhi batas pajak.

Ini dikenal sebagai penghasilan tidak kena pajak (PTKP). Apakah Anda terdaftar sebagai PTKP? Bagaimana menentukan PTKP?

Apa Itu Penghasilan Tidak Kena Pajak?

Dilansir dari Online Pajak, Penghasilan Tidak Kena Pajak atau PTKP adalah jumlah pendapatan wajib pajak pribadi yang dibebaskan dari PPh Pasal 21.

Pembebasan tersebut didasarkan pada ambang batas tarif PTKP. Jika penghasilan tahunan melebihi ambang batas, maka wajib pajak harus membayar PPh.

Meski begitu, wajib pajak tetap harus melaporkan Surat Pemberitahuan Tahunan (SPT) PPh. Ketentuan ini berlaku hingga wajib pajak memperoleh status Non-Efektif (NE) dari Direktorat Jenderal Pajak (DJP).

Di antara kita, pasti masih banyak yang bingung dengan tarif PTKP pada tahun 2023. Apakah ada perubahan dari tahun-tahun sebelumnya?

Dilansir dari Tirto, Kementerian Keuangan (Kemenkeu) menaikkan batas penghasilan kena pajak (PKP) menjadi Rp5 juta per bulan atau kumulatif Rp60 juta per tahun yang mulai diberlakukan sejak 1 Januari 2023.

Akan tetapi, penghasilan tidak kena pajak masih ditetapkan sebesar Rp4,5 juta per bulan atau Rp54 juta per tahun.

Artinya, kewajiban membayar pajak baru berlaku bagi pekerja yang memiliki penghasilan minimal Rp5 juta per bulan atau Rp60 juta per tahun.

Sementara itu, bagi pekerja dengan penghasilan Rp4,5 juta per bulan atau Rp54 juta per tahun tidak lagi dikenakan pajak penghasilan.

Tarif Penghasilan Tidak Kena Pajak PPh21

Peraturan mengenai PTKP diatur dalam Pasal 7 Ayat (1) UU HPP. Dalam pasal tersebut, terdapat penjelasan mengenai lapisan PTKP terbaru 2023.

Setidaknya ada 5 lapisan penghasilan kena pajak, yang sebelumnya hanya terdapat 4 lapisan. Kelima lapisan tersebut di antaranya adalah:

- Penghasilan Rp60 juta/tahun dikenakan tarif 5%

- Penghasilan Rp60 juta/tahun hingga Rp250 juta/tahun dikenakan tarif 15%

- Penghasilan Rp250 juta/tahun hingga Rp500 juta/tahun dikenakan tarif 25%

- Penghasilan Rp500 juta/tahun hingga Rp5 miliar/tahun dikenakan tarif 30%

- Penghasilan Rp5 miliar/tahun ke atas dikenakan tarif 35%

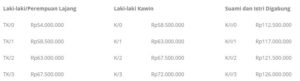

Dilansir dari Pajak.com, tabel tarif penghasilan tidak kena pajak berdasarkan jumlah tanggungan di antaranya adalah sebagai berikut:

- wajib pajak orang pribadi lajang Rp54.000.000

- istri yang penghasilannya digabung dengan penghasilan suami Rp54.000.000

- wajib pajak yang kawin mendapatkan tambahan Rp4.500.000

- Rp4.500.000 tambahan untuk setiap anggota keluarga sedarah dan keluarga semenda dalam garis keturunan lurus serta anak angkat yang menjadi tanggungan sepenuhnya, paling banyak 3 orang untuk setiap keluarga

Maksud dari keluarga sedarah adalah seseorang yang masih memiliki garis keturunan lurus satu derajat yaitu ayah, ibu, dan anak. Untuk hubungan keluarga sedarah dalam garis keturunan ke samping satu derajat yaitu saudara kandung.

Sementara itu, yang dimaksud dengan keluarga semenda dalam garis keturunan lurus satu derajat yaitu mertua dan anak tiri, dan hubungan keluarga semenda dalam garis keturunan ke samping satu derajat adalah ipar.

Jadi, anggota keluarga sedarah dan semenda dalam garis keturunan lurus yang menjadi tanggungan sepenuhnya adalah orang tua, mertua, anak kandung, atau anak angkat. Mereka berhak mendapatkan PTKP maksimal 3 orang untuk setiap keluarga.

Sementara itu, yang dimaksud dengan menjadi tanggungan sepenuhnya adalah anggota keluarga yang tidak mempunyai penghasilan dan seluruh biaya hidupnya ditanggung oleh wajib pajak.

Pengertian menjadi tanggungan sepenuhnya menurut Undang-Undang Pajak Penghasilan (UU PPh) berdasarkan keadaan yang dapat terlihat dari keadaan yang nyata yaitu:

- tinggal bersama-sama dengan wajib pajak

- nampak secara nyata tidak mempunyai penghasilan sendiri

- tidak pula turut dibantu oleh lain-lain anggota keluarga atau oleh orang tuanya sendiri

Sedangkan, apabila wajib pajak hanya sekadar menyumbang, memberikan bantuan, bertanggung jawab dan sebagainya, maka tidak termasuk dalam menjadi tanggungan sepenuhnya.

dan penghasilan tidak kena pajak adalah istilah yang harus kita pahami karena kami adalah wajib pajak. Setiap tahun, perusahaan dan pekerja harus melaporkan penghasilan dan membayar pajak dengan mengisi SPT di situs web Ditjen Pajak.){kind=link}